Na pierwszy rzut oka nie ma związku pomiędzy reformą, a w zasadzie likwidacją OFE, a programem Polski Ład. Ale jak się dłużej zastanowić to związek jednak jest i to dość istotny. To raczej nie przypadek, że w momencie kiedy Zjednoczona Prawica opracowywała ten przełomowy plan wychodzenia z kryzysu, Sejm nie przyjął projektu ustawy dnia 03 lutego 2021 r. o zmianie niektórych ustaw w związku z przeniesieniem środków z OFE na IKE.

Początkowy plan zakładał reformę Otwartych Kont Emerytalnych już w roku ubiegłym, środki z tzw “opłaty przekształceniowej” miały być znaczącym elementem planowanego zrównoważonego budżetu. Pandemia COVID-19 pokrzyżowała jednak plany, zarówno te dotyczące pierwszego od lat budżetu bez deficytu (ostatecznie deficyt był i to rekordowy) jak i samej reformy/likwidacji OFE. Powód był oczywisty, niestabilne giełdy oznaczały spore ryzyko wyjścia z inwestycji w nieodpowiednim momencie, a to mogło bardzo negatywnie odbić się na zgromadzonych w OFE środkach. Kolejnym terminem przeprowadzenia tej operacji miał być rok 2021. Pomiędzy 1 czerwca a 2 sierpnia b.r. przypadać miało okno decyzyjne dla posiadaczy OFE, którą z dostępnych opcji wybrać.

Reforma OFE – założenia

Przypomnijmy, o co w całej reformie chodzi. Po dwóch reformach, jakie dotknęły Otwarte Fundusze Emerytalne za czasów rządów Platformy Obywatelskiej liczba członków jak i suma zdeponowanych środków znacząco się zmniejszyła. Źródła rządowe podają, iż na koniec grudnia 2020 r. do OFE należało łącznie blisko 15,43 mln członków, a ich aktywa wyniosły 148,6 mld. Obecna władza zdecydowała się na ostateczne rozwiązanie kwestii OFE, nic dziwnego, w końcu mają swój autorski program emerytalny, czyli Pracownicze Plany Kapitałowe. Zgodnie z założeniami każdy uczestnik OFE miał podjąć decyzję, gdzie mają trafić środki z OFE, a opcje do wyboru były dwie:

- Specjalne, nowe Indywidualne Konto Emerytalne.

- ZUS

Nie chcę się tutaj specjalnie rozpisywać nad zaletami i wadami obu rozwiązań, nie o tym jest ten wpis. Pewnym jest jednak, że żadne z tych rozwiązań nie jest ani jednoznacznie dobre ani jednoznacznie złe, oba mają swoich zwolenników i przeciwników, oba mają wady i zalety. Winny wam jednak jestem krótki opis, krótką charakterystykę dostępnych opcji.

Przeniesienie środków do nowego IKE

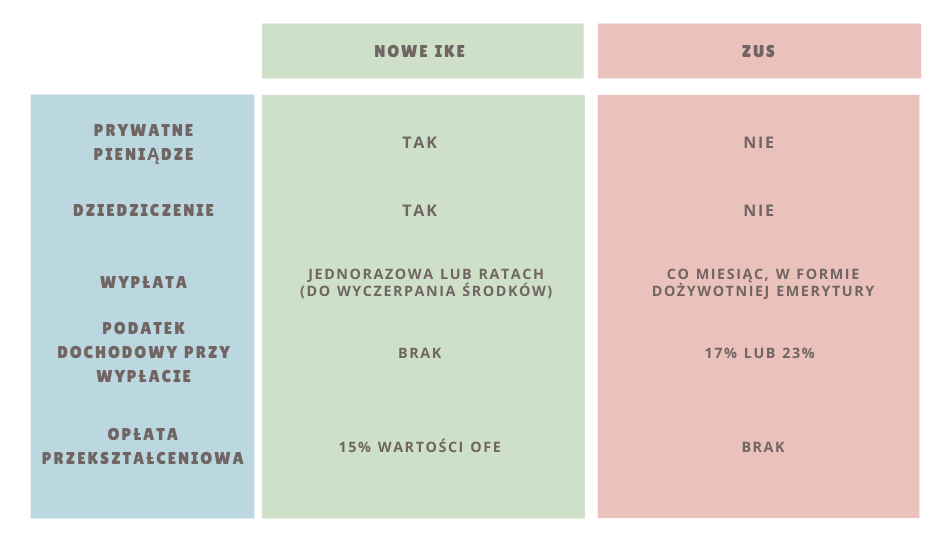

Nowe, specjalne IKE, to nie to samo IKE, które jest już dostępne. Jak wskazują słowa “nowe” i “specjalne” to coś zupełnie … nowego. Nowe IKE, różni się od starego tym, że nie da się z niego wypłacić pieniędzy przed osiągnięciem wieku emerytalnego. Poza tym posiada wszelkie cechy klasycznego IKE. Od teraz każdy będzie mógł mieć dwa IKE.

Wybór nowego IKE jest wyborem domyślnym, jeśli nic nie zrobimy pieniądze trafią właśnie tam. Pieniądze w nowym IKE będą pieniędzmi prywatnymi i będą dziedziczone. Dodatkowo nie cała składka do ZUS będzie trafiała na konto indywidualne (to które nie podlega dziedziczeniu), część ze składki będzie trafiała na subkonto ZUS, i ta część będzie dziedziczona. Subkonto ZUS posiada każdy, kto posiadał OFE. Po zmniejszeniu składki na OFE (początkowo wynosiła 7,3% pensji brutto) do 2,92% brakujące 4,38% trafiało na subkonto właśnie. Pieniądze, które do tej pory dzielone były pomiędzy OFE a subkonto, będą teraz trafiać w całości na subkonto, o ile dana osoba wybierze nowe IKE.

Pieniądze zgromadzone na nowym IKE będzie można wypłacić jednorazowo (po osiągnięciu wieku emerytalnego) lub w ratach do wyczerpania środków, a wypłata nie jest opodatkowana.

Niech jednak brak podatku przy wypłacie nas nie zwiedzie, przy przeniesieniu środków do nowego IKE potrącona zostanie opłata przekształceniowa w wysokości 15% zgromadzonych środków (rozbita na dwie równe raty płacone rok po roku). Ustawodawca tłumaczy, że jest to odpowiednik płacenia podatku, jakim obarczona jest emerytura wypłacana przez ZUS. Zapamiętajmy to, bo to bardzo ważne i jeszcze do tego wrócimy.

Przeniesienie śroków do ZUS

Aby przenieść środki z OFE do ZUS trzeba wykazać się aktywnością, konieczne jest przesłanie na adres swojego OFE pisemnej deklaracji. Sam ten fakt pokazuje, która opcja jest preferowana przez rządzących.

Tak samo jak w przypadku OFE, pieniądze po przeniesieniu do ZUS będą częścią systemu emerytalnego, nie będą to pieniądze prywatne i nie będą podlegać dziedziczeniu. W przypadku wybrania ZUS całe 19,52% składki emerytalnej będzie trafiać na konto indywidualne w ZUS, co oznacza, że w przeciwieństwie do subkonta również te pieniądze nie będą podlegać dziedziczeniu.

Należy pamiętać też o zaletach opcji ZUS’owej, Pieniądze tam “zdeponowane” nie zależą od perturbacji na rynku kapitałowym oraz są co roku waloryzowane. Waloryzacja ta jest jasno określona w ustawie i historycznie przewyższa stopy zwrotu samych OFE.

W odróżnieniu od wyboru nowego IKE w przypadku przeniesienia pieniędzy do ZUS nie będzie żadnej opłaty przekształceniowej, bo przecież od wypłacanej emerytury będzie odprowadzany podatek dochodowy, ale czy na pewno?

Podsumowanie: Reforma OFE vs. Polski Ład

Po skrótowym przypomnieniu czym jest reforma, a w zasadzie zlikwidowanie OFE, jaki dany jest wybór i z jakimi konsekwencjami się to wiąże, przejdźmy do meritum. Zastanówmy się, czy te dwa tematy w ogóle się ze sobą łączą, bo przecież w całym ogromnym programie Polski Ład nie ma ani słowa o Otwartych Funduszach Emerytalnych. Z drugiej strony właśnie teraz mieliśmy być w samym środku okienka decyzyjnego, a jednak w ostatniej chwili ustawę o reformie OFE odłożono do sejmowej zamrażarki, a stało się to na chwilę przed ogłoszeniem Polskiego Ładu.

Jak się zastanowić to związek jednak jest i to kolosalny. Jak zaznaczyłem powyżej, w kontekście opisywanego problemu istotne są podatek dochodowy od emerytury wypłacanej z ZUS oraz opłata przekształceniowa, która miała być substytutem tegoż podatku. No ale teraz podatku od emerytury ma nie być, przynajmniej do kwoty 2500 zł brutto miesięcznie i to wywraca całą reformę do góry nogami.

Tak, w obliczu wprowadzenia emerytury bez podatku do 2500 zł traci sens cała retoryka mówiąca, że opłata przekształceniowa to równoważnik późniejszego podatku dochodowego.

No tak, ktoś może powiedzieć, że zwolniona z podatku będzie nie cała emerytura, ale tylko jej pierwsze 2500 zł miesięcznie. Sprawdziłem zatem jak wygląda rozkład wysokości rent i emerytur, i dla ilu emerytów bądź rencistów będzie to całą lub zdecydowana większość świadczenia. W tym celu zajrzałem do raportu ZUS z marca 2021. Sprawdziłem jaki procent emerytów i rencistów pobiera świadczenie w wysokości do 2600 zł (nie było przedziału do 2500 zł, były tylko do 2400 i do 2600). Okazuje się, że jest to aż 63,5% ogółu, dużo. Jeżeli dodamy tych, którzy nieco tylko przebijają ten limit, a więc zapłacą podatek od niewielkiej części swojej emerytury, to mamy 74,1% ze świadczeniem do 3000 zł oraz 84,4% do 4000 zł. Natomiast powyżej świadczenie 5000 zł miesięcznie, a więc dwu krotności nieopodatkowanych 2500 otrzymuje jedynie 4,6% emerytów i rencistów.

Wybór nowego IKE traci sens, z punktu widzenia opłacalności, skoro będzie trzeba zapłacić 15% opłaty na starcie, a w przypadku wyboru ZUS od większości emerytur podatek i tak nie zostałby zapłacony. Lepszym pomysłem wydaje się być ZUS wraz z coroczną, gwarantowaną waloryzacją, niezależnością od rynków kapitałowych i dożywotnim świadczeniem. To ogromny problem dla rządu, bo ten bardzo liczył na środki z opłaty przekształceniowej. Teraz zdecydowanie mniej ludzi może zdecydować się na nowe IKE, a to oznacza mniejszy wpływ z tego tytułu. To problem również dla giełdy, a dokładniej dla spółek, w których OFE są znaczącymi udziałowcami. Akcje te, w przypadku wyboru ZUS a nie IKE przez uczestnika OFE, zostaną przekazane do Funduszu Rezerwy Demograficznej. Może to oznaczać nacjonalizację wielu spółek, chyba że FRD zdecyduje się wyprzedać te akcje, ale to znowu może zachwiać ich notowaniami.

Jako ciekawostkę na koniec dodam, że np. w akcjonariacie Agory, czyli wydawcy m.in. Gazety Wyborczej ponad 27% stanowią OFE, a jeszcze w grudniu 2020 było to ok 40%. Gdyby wszystkie te akcje trafiły do Skarbu Państwa, stałby się on z miejsca największym akcjonariuszem spółki.