Pytanie w tytule jest prowokacyjne, a zainspirowane fragmentem jednego z komentarzy pod tekstem Macieja Samcika: “tak wiele musi się zmienić, żeby wszystko pozostało po staremu”. Niestety dla większości z nas jednak nic nie pozostanie po staremu, a przynajmniej w kwestii podatków. Postarajmy się sprawdzić, kto skorzysta, a kto straci.

Zaraz po obejrzeniu prezentacji nowego planu rządu pozostał mi w głowie ogromny mętlik i to wcale nie dlatego, że już sam nie wiedziałem, jak ten nowy plan się nazywa. “Nowy ład”? “Polski ład”? “Polski nowy ład”? W sumie to nie jest istotne, istotne jest czy zmiany są korzystne, a odpowiedzią na to pytanie będzie standardowa odpowiedź konsultanta: “to zależy”. Zależy od tego ile kto zarabia, czy jest na etacie, działalności gospodarczej czy emeryturze, od tego ile ma lat oraz czy i ile ma dzieci. Ja w głowie miałem pytanie “Stracę czy zyskam?”. Spędziłem trochę czasu na obliczeniach i nadal niewiele wiem, bo i w samym planie, pardon w “ładzie” więcej jest niewiadomych niż konkretów.

Na początek podsumujmy, co się zmienia. Ograniczę się tylko najważniejszych zmian dotyczących podatków. Próba opisania wszystkich zmian przerasta założenia tego tekstu. Skupmy się na trzech najważniejszych zmianach:

1. Podniesie kwoty wolnej od podatku do 30000zł

Nareszcie chciałoby się rzec, od dawna postulowano podniesienie kwoty wolnej, nawet obiecywano (Pamięta Pan Panie prezydencie?), a nawet już raz PiS podniósł kwotę wolną. Tak, podniósł, do 8000 zł, z tym że nie dla każdego. Niektórym obniżył, a niektórym wręcz zlikwidował. Czy tym razem nie wymyślą znów jakiejś progresji w tej kwestii? Załóżmy, że nie, że każdy będzie miał te 30000 zł.

2. Podniesie granicy drugiego progu podatkowego 120000

Kolejny krok w dobrą stronę, czyżby kolejny powód do chwalenia rządzących? Niekoniecznie. Obowiązująca obecnie kwota wyznaczająca granicę drugiego progu skali podatkowej 85528 zł pozostaje niezmienna od 2007 r. Żeby uwzględnić zmianę płac w tym okresie, podniesienie progu musiałaby być dużo większe, sama płaca minimalna urosła od 2007 roku z 936 zł do 2800 zł w roku 2021.

Trzeba mieć jednak w głowie, że ani podniesienie kwoty wolnej, ani podniesienie progu nie są ukłonami w stronę podatnika, mają tylko złagodzić skutki bomby, która miała dopiero zostać zrzucona…

3. Liniowa składka bez możliwości odpisania jej od podatku

Ta bomba spadła trochę bezgłośnie, choć siła rażenia jest największa ze wszystkich. W przeciwieństwie do pozostałych dwóch zmian premier nie powiedział “zniesiemy możliwość odpisania od podatku składki zdrowotnej”, nie została ogłoszona jako jedna ze zmian podatkowych, pojawiła się niejako przy okazji innych zmian. Została wspomniana przy okazji opis pierwszego filaru nowego ładu, jakim ma być służba zdrowia. Wspomnienie o braku odpisu padło mimochodem, jak przecinek w zdaniu. W mojej opinii takie przestawienie sprawy jest nie tyle sprytnym zabiegiem a prawdziwym skandalem.

Składka zdrowotna podlega odliczeniu od podatku, nie od dochodu, a oznacza to, iż kwota zapłaconego podatku zostaje pomniejszona o wysokość składki zdrowotnej. A ile ta składka wynosi? Procentowo 7,75%, ale niewiele nam mówi, lepiej przemawiają kwoty. Kwotowo dla każdego etatowca składka zdrowotna wynosi więcej niż kwota płaconego przez niego podatku. Oznacza to, że gdyby nie dwie pierwsze zmiany każdy z nas zapłaciłby ponad 2 razy więcej podatku. Nie sądzicie, że taka zmiana wymaga jednak większej wzmianki niż zwykły przecinek?

Pozostaje jeszcze kwestia liniowości tego podatku, o przepraszam składki, no dobra nie oszukujmy się, jest to para-podatek zdrowotny. Liniowość składki zdrowotnej nie ma znaczenia dla etatowców, Ci i tak płacą ją liniowo. Natomiast przedsiębiorcy, mają prawo do płacenia tzw. minimalnego ZUSu, płacą w jego ramach zryczałtowaną składkę zdrowotą w wysokości 381,81 zł miesięcznie (stan na rok 2021), bez względu na faktyczny dochód przedsiębiorcy. Kwota ta mniej więcej odpowiada kwocie płaconej przez osobę zarabiającą na etacie 5000 zł brutto, po zmianach zapłacą 9% od swojego faktycznego dochodu.

4. Zerowy podatek przy płacy minimalnej

Miały być 3 punkty więc skąd ten czwarty? Z “dziennikarskiego obowiązku. Ten punkt świetnie pokazuje jakich chwytów i manipulacji dopuszczają się rządzący. To nie jest żaden nowy, czwarty punkt wprowadzający cokolwiek nowego, zerowy pit dla przy płacy minimalnej wynika z kwoty wolnej od podatku. No ale fajnie jest w prezentacji pokazać, że specjalnie dbamy o tych najbiedniejszych i mamy dla nich specjalne rozwiązanie… No, chyba że będzie jakiś specjalny zapis w ustawie, który zagwarantuje zerowy podatek nawet w przypadku gdy płaca minimalna urośnie a kwota wolna nie.

Kto ile zapłaci?

Mniej więcej nakreśliłem 3 najważniejsze zmiany interesujące osoby w tzw. wieku produkcyjnym, ale co z tego wynika? Komu wypłata netto wzrośnie, a komu zmaleje? Odpowiedź na to pytanie nie jest prosta, choćby dlatego, że na tę chwilę znamy tylko mgliste zarysy planu, a brak jest szczegółów. Postarajmy się jednak policzyć przyjmując podstawowe założenia:

- Kwota wolna 30tys jest równa dla wszystkich, bez względu na dochody

- Zasady odliczeń składek na ubezpieczenia społeczne pozostają bez zmian

- Koszty uzyskania przychodu pozostaną bez zmian (choć tu zapowiadane są “jakieś” zmiany, ale kompletnie nie wiadomo jakie zmiany.

Dokonując obliczeń znajdziemy kilka punktów przełomu jeżeli chodzi o opłacalność wprowadzanych zmian. Tak, opłacalność, bo jednak spora część społeczeństwa na zmianach skorzysta. W ten sposób można podzielić ogół zarobków na kilka grup. Poniżej przedstawiam bilans dla poszczególnych grup. Do obliczeń obecnych obciążeń użyłem kalkulatora wynagrodzeń serwisu pracuj.pl. Z uwagi na specyfikę obliczania podatku w drugim progu do obliczeń wziąłem zarobki roczne brutto, a tylko na koniec podałem średniomiesięczną kwotę netto. Przyjąłem również, że nie zmienią się zasady dotyczące kosztu uzyskania przychodu, co nie dla każdej z grup jest prawdziwe, ale w odpowiednim miejscu zaznaczyłem różnicę.

Zarobki brutto pomiędzy płacą minimalną (2800 zł miesięcznie) a kwotą 3200 zł

W tej grupie obliczenia są proste, z uwagi na wysoką kwotę wolną do pensji około 3200 zł brutto miesięcznie następuje całkowite zwolnienie z podatku. W porównaniu z obecnie płaconym daje to odpowiednio 1644 zł rocznie oszczędności rocznie dla płacy minimalnej, 1836 zł rocznie dla pensji

3000 zł brutto miesięcznie oraz 2005 zł rocznie dla pensji 3200 zł brutto.

Zarobki brutto pomiędzy 4000 zł a 6000 zł miesięcznie

Powyżej 3200 zł brutto pojawia się już konieczność płacenia podatku, spada też korzyść wywołana wprowadzonymi zmianami, jednak cały czas osoby takie pozostają na plusie. Zmiana przestaje być korzystna gdzieś przed

6000 zł brutto, ale o tym za chwilę.

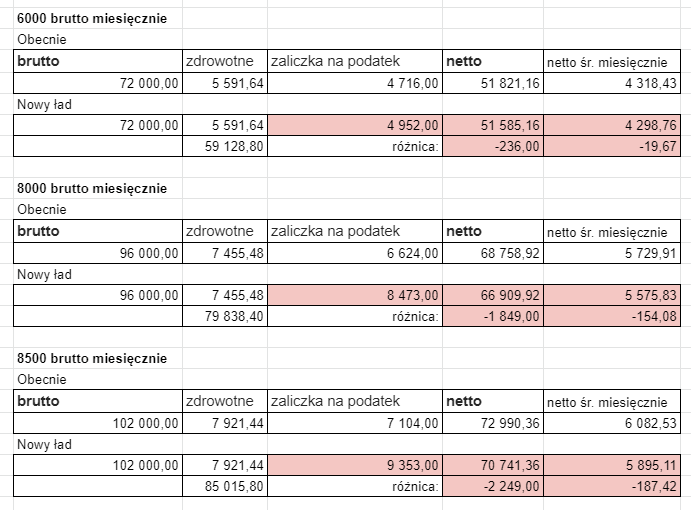

W przypadku płacy 4000 zł brutto korzyść wynosi 1365 rocznie (ok 113 zł miesięcznie), ale dla pensji 5000 brutto korzyść spada już tylko 564 zł rocznie (47 zł miesięcznie). Szczegóły prezentuje poniższa tabelka

Zarobki brutto pomiędzy 6000 zł a 11000 zł miesięcznie

Od ok 6000 zł brutto rozpoczyna się pierwsza grupa, dla której wprowadzane zmiany nie są korzystne. Grupa ta nie jest już w takim stopniu chroniona przez kwotę wolną i brak możliwości odpisania składki zdrowotnej zaczyna być odczuwalny. Niekorzystna różnica rośnie wraz ze wzrostem płacy i osiąga maksimum gdzieś w okolicy płacy 8500 zł brutto. Osoba zarabiająca tyle straci na zmianach 2249 zł rocznie, czyli około 187 zł miesięcznie. Szczegóły można zobaczyć w tabeli poniżej.

Sytuację chroni fakt, że gdzieś w połowie tej grupy (w okolicy 8700 zł brutto) pojawiają się osoby, które obecnie znajdują się w drugim progu podatkowy, a więc po zmianach skorzystają na podniesieniu progu.

Od zarobków około 8700 zł do około 11000 zł brutto miesięcznie negatywny wpływ wprowadzanych zmian maleje zbliżając się do kolejnego punkt przełomu gdy zmiany znowu staną się korzystne. Szczegóły przestawia tabela:

Dla tej grupy zmiany wyglądają na niekorzystne, jednak rząd zapowiedział zmiany w odliczeniach, odpisach lub kosztach uzyskania przychody tak, aby zmiany te zneutralizować i aby wprowadzane zmiany były tu neutralne. Premier Gowin zapowiedział, że mają na to już sposoby, jakie sposoby? Cytując premiera za Busines Insider:

Konkretny mechanizm polegający albo na odpisach albo na pewnej uldze podatkowej albo na podniesieniu kosztów uzyskania przychodów zostanie zaprezentowany w toku debat, które będziemy prowadzić zarówno z interesariuszami społecznymi, z organizacjami pozarządowymi, z organizacjami przedsiębiorców, ze związkami zawodowymi – dodał wicepremier Gowin

Rzeczywiście bardzo konkretny mechanizm który składa się z aż czterech albo… Pozostaje tym bardziej czekać na konkretne przepisy.

Zarobki brutto pomiędzy 11500 zł a 12300 zł miesięcznie

Kolejna grupa, kolejny tym razem niewielki przedział. W tej grupie znajdą się osoby, które w obecnym systemie zdecydowani przekraczają drugi próg podatkowy, a po zmianach będą albo minimalnie poniżej, albo minimalnie ponad. To właśnie podniesienie drugiego progu powoduje, że osoby z takimi zarobkami skorzystają na zmianach, choć jak widać skorzystają raczej symbolicznie.

Zarobki brutto 12000 i więcej

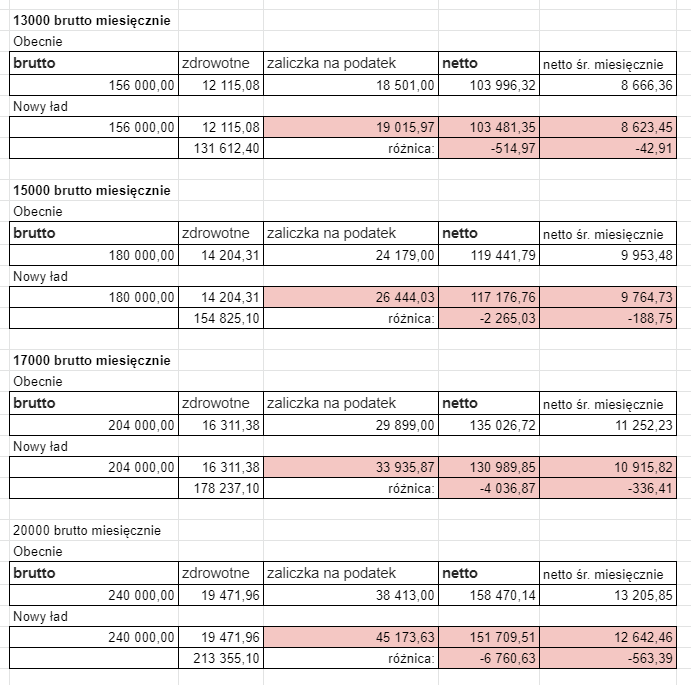

Powyżej 12000 zł brutto miesięcznie zaczyna się już zdecydowany zjazd i widać zdecydowanie negatywny wpływ wprowadzanych zmian. Nie ma tu już żadnych kół ratunkowych rzucanych, aby złagodzić wpływ wprowadzanych zmian. Co więcej, może się okazać, że rzucone zostanie wręcz betonowe koło ratunkowe w postaci zniesienia górnego limitu składek na ubezpieczenia społeczne. Co prawda w programie “Polski Ład” propozycja ta się nie pojawiła, ale jest dyskutowana od dawna jako element degresywny polskiego systemu podatkowego. Obliczenia poniżej nie uwzględniają takiej możliwości, ale jej wprowadzenie tylko pogorszyłoby różnicę w zarobkach netto.

Podsumowanie

Jak widać powyżej, w przypadku osób pracujących na etacie wprowadzane zmiany będą albo korzystne, albo neutralne, jeżeli tylko rząd dotrzyma obietnicy wprowadzenia dodatkowych mechanizmów dla osób zarabiających między 6000 a 12000 zł brutto. Zmiany staną się niekorzystne dla osób zarabiających od 13000 w górę, a poziom obniżenia pensji netto równy 3% w stosunku do obecnej pensji osiąga dopiero przy pensji 17000 miesięcznie. Pytanie ile osób przy takich zarobkach jest zatrudniona obecnie na etatach a ile na kontraktach managerskich i umowach b2b? Drugie pytanie ile w ogóle osób w Polsce osiąga takie dochody? Posiłkując się danymi zebranymi przez Mateusza Samołyka z bloga investomat.eu osób takich jest mniej niż 4%. Po co zatem ta zmiana? Czy przeniesie rządowi korzyści? Nie można zapominać o przedsiębiorcach, tych wprowadzane zmiany uderzą dużo mocniej niż osoby na etacie. Wygląda na to, że kolejny raz to przedsiębiorcy mają sfinansować potrzeby rządzących. A dlaczego te wszystkie inne zmiany, a nie po prostu podniesienie podatku dla przedsiębiorców? Gdyby uderzono tylko w jedną grupę społeczną, to ta podniosłaby krzyk, pewnie wyszłaby na ulice. Kiedy jednak jednym się dużo zabiera, a innym się daje, nawet jeśli nie tak dużo, to ta grupa, która skorzysta na zmianach, zakrzyczy tych pokrzywdzonych. Szczególnie jeśli ta grupa społeczna, która korzysta na zmianach jest liczniejsza.

Źródło zdjęcia tytułowego: Pixabay